En el ámbito bancario podemos encontrar diversos tipos de productos hipotecarios, pero para elegir...

El Fondo de la Vivienda del ISSSTE (FOVISSSTE) es la institución que administra las aportaciones de los trabajadores del sector público en México. Con la finalidad de facilitarles el acceso a un crédito hipotecario que les permita adquirir una vivienda digna. Incluso, construir en un terreno propio o mejorar una propiedad existente. Además, gestiona los recursos para que cada derechohabiente fortalezca su patrimonio y alcance un retiro sólido gracias a la seguridad social.

A lo largo de esta guía, él podrá entender cómo funciona el FOVISSSTE. También verá las modalidades de crédito y los requisitos necesarios. Aprenderá cómo se determina el monto del crédito.

Además, descubrirá por qué es una de las opciones más accesibles. Esto se debe a su tasa de interés fija, su bajo costo anual y la facilidad del descuento por nómina.

1. ¿Qué es el FOVISSSTE?

El FOVISSSTE es un organismo desconcentrado creado en 1972 para administrar y proteger los recursos destinados a vivienda de los trabajadores del Estado.

Su función principal es diseñar esquemas de financiamiento accesibles que permitan adquirir una casa nueva o usada. Incluso construir en un terreno propio, remodelar o liquidar un crédito hipotecario previo.

Esto lo logra mediante:

- La administración eficiente de la Subcuenta de Vivienda del SAR.

- La gestión de créditos hipotecarios con garantía real.

- La protección del poder adquisitivo de las aportaciones del trabajador.

- La generación de convenios con gobiernos y entidades financieras.

Todo ello con el propósito de fortalecer el bienestar patrimonial de cada servidor público.

2. ¿Quiénes pueden solicitar un crédito FOVISSSTE?

Él puede acceder a un financiamiento si pertenece a alguna de las siguientes instituciones:

- Presidencia de la República

- Secretarías de Estado

- Órganos Reguladores Coordinados

- Órganos descentralizados

- Empresas de participación estatal

- Instituciones nacionales de crédito y seguros

- Organizaciones auxiliares de crédito

- Fideicomisos públicos

- Dependencias del gobierno de la Ciudad de México y entidades federativas con convenio

En resumen, aplica para cualquier funcionario público, servidor público o empleado de base o confianza activo dentro del sector público.

3. ¿Cómo funciona el FOVISSSTE?

El FOVISSSTE administra las aportaciones realizadas por las dependencias públicas a favor del trabajador, sumadas a los rendimientos obtenidos de las inversiones de estos recursos. Con ello se conforma un fondo que permite otorgar diferentes modalidades de crédito.

Estos créditos pueden utilizarse para:

- Adquisición de vivienda nueva o usada

- Construcción en terreno propio

- Ampliación, remodelación o mejoramiento

- Liquidación de una hipoteca previa

Cada tipo de crédito tiene condiciones y montos distintos, por lo que es importante comparar distintas opciones de crédito antes de decidir.

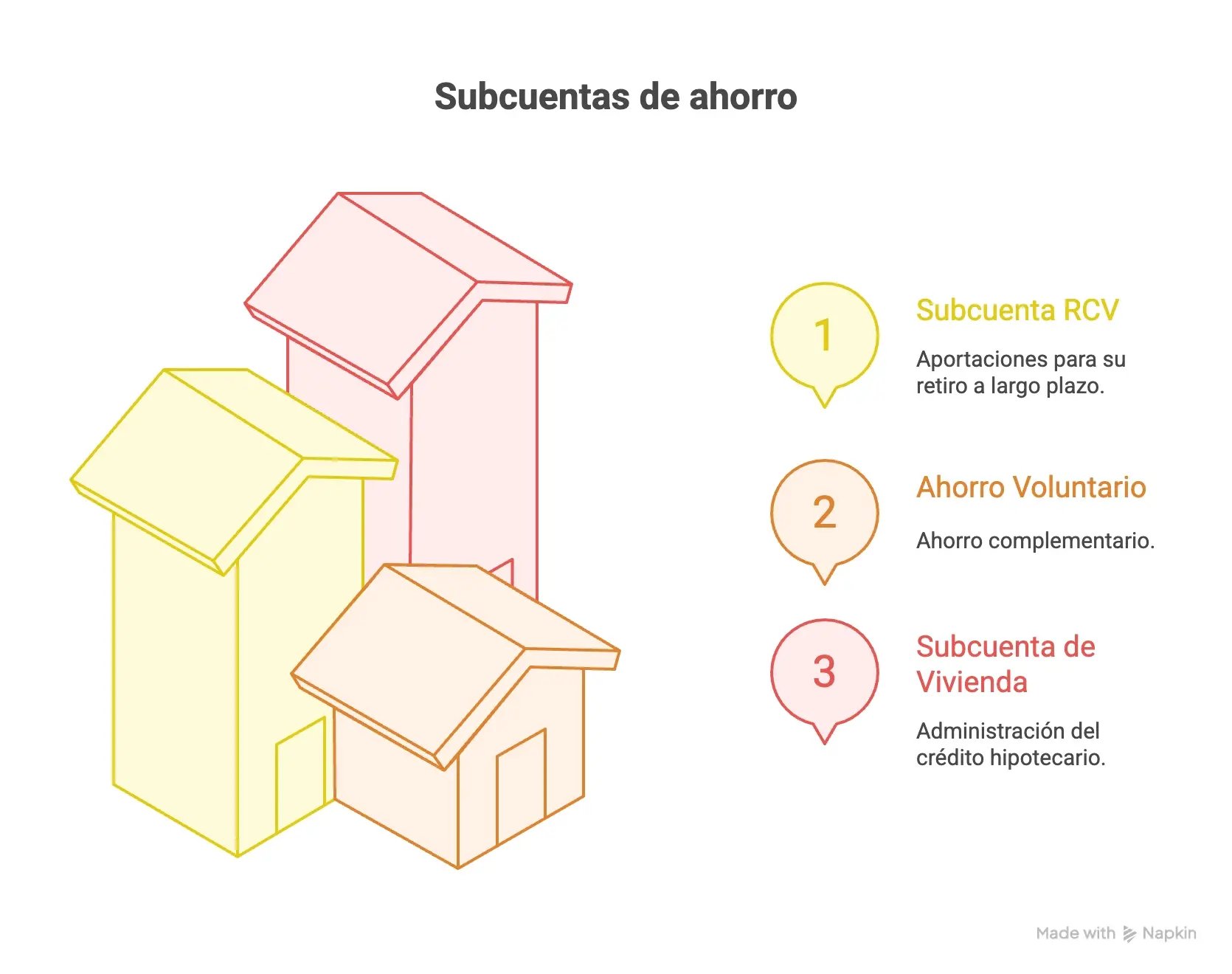

4. Aportaciones y estructura de la cuenta del trabajador

Al ingresar a trabajar al Estado, él queda automáticamente afiliado al ISSSTE. Así se le asigna una cuenta individual en el Sistema de Ahorro para el Retiro (SAR). Esta cuenta se compone de tres subcuentas:

La Subcuenta de Vivienda es clave para calcular el monto del crédito al que él puede acceder.

5. Requisitos para solicitar un crédito FOVISSSTE

Para ser elegible, él debe cumplir:

- Tener entre 25 y 70 años.

- Ser trabajador activo de la administración pública federal.

- Tener al menos 18 meses de aportaciones a la subcuenta de vivienda.

- No estar en proceso de pensión por incapacidad, invalidez o retiro.

- No contar con otro crédito activo o en trámite.

- Solicitar un monto igual o menor al que la institución le autoriza.

El monto autorizado depende de:

- Su capacidad de pago.

- Su tipo y antigüedad laboral.

- Su historial de cotización.

- La modalidad de financiamiento que elija.

También puede usar el Simulador de Crédito FOVISSSTE, que le mostrará una estimación del monto máximo disponible en pesos.

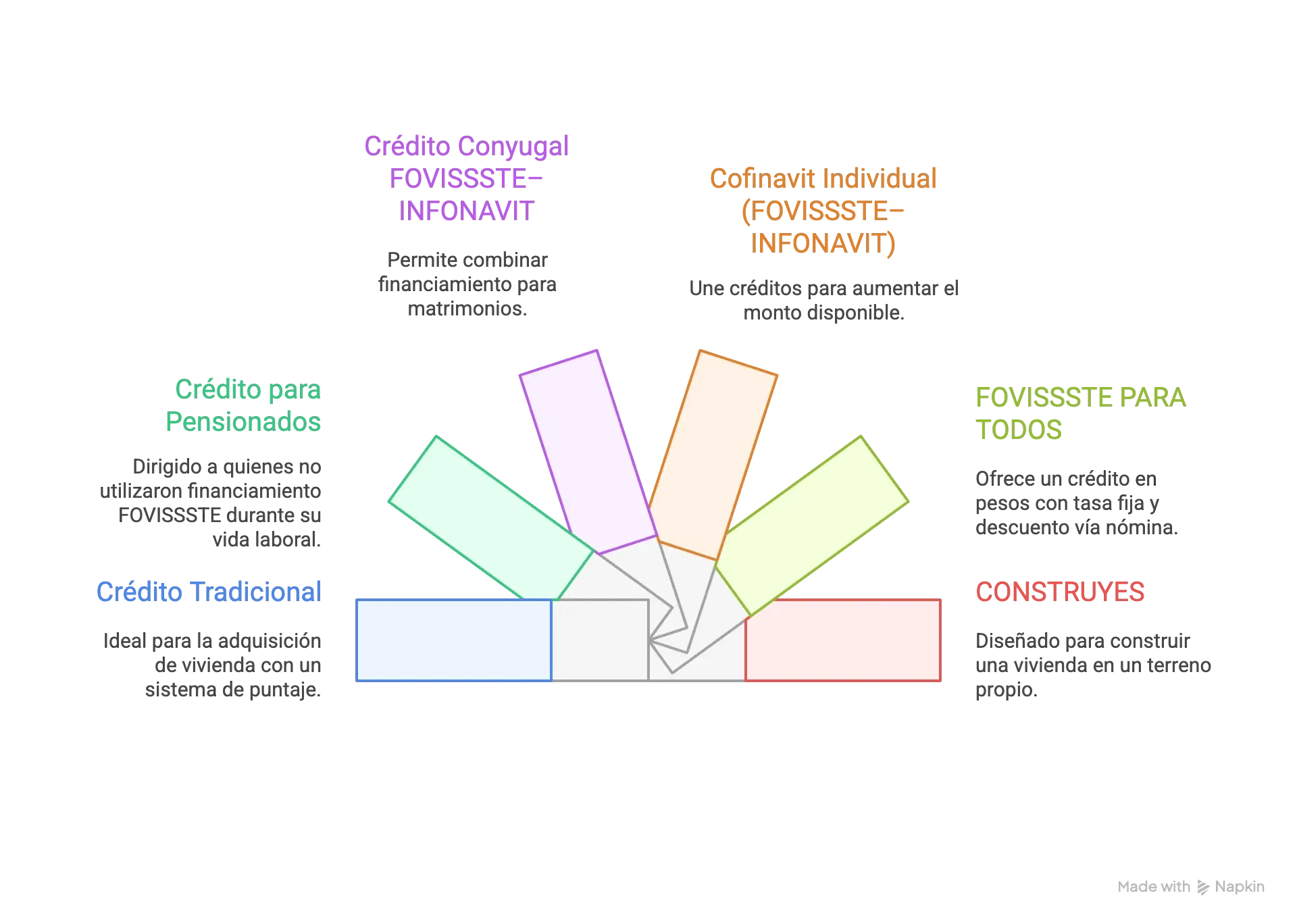

6. Tipos de crédito FOVISSSTE

Los distintos tipos de crédito disponibles ofrecen alternativas según la situación de cada persona:

- El Crédito Tradicional funciona mediante un sistema de puntaje y es ideal para la adquisición de vivienda.

- Crédito para Pensionados está dirigido a quienes no utilizaron un financiamiento FOVISSSTE durante su vida laboral.

- Para matrimonios en los que uno de los cónyuges cotiza en INFONAVIT, el crédito Conyugal FOVISSSTE–INFONAVIT permite combinar ambos financiamientos, y de forma similar.

- El Cofinavit Individual (FOVISSSTE–INFONAVIT) une ambos créditos para incrementar el monto disponible.

- FOVISSSTE PARA TODOS ofrece un crédito en pesos con tasa fija anual y descuento vía nómina

- Programa CONSTRUYES está diseñado para quienes desean edificar su vivienda en un terreno propio.

7. Comparación: FOVISSSTE vs Banca Comercial

A continuación, una comparación relevante para quienes buscan comparar distintas opciones y solicitar la oferta vinculante para comparar antes de decidir:

8. Seguros incluidos en los créditos FOVISSSTE

Todos los créditos incluyen:

- Seguro de Vida

- Seguro por Invalidez Total o Permanente

- Seguro de Daños

Para hacerlos válidos, el crédito debe estar al corriente.

9. ¿Cómo se pagan los créditos FOVISSSTE?

Él puede realizar sus pagos mediante:

- Descuento vía nómina (30% del sueldo base)

- Transferencia bancaria

- Pago en ventanilla

- Cajeros automáticos

- Farmacias del Ahorro

- Telecomm

El saldo se actualiza cada año con base en la Unidad de Medida y Actualización (UMA).

11. ¿Qué sucede al liquidar el crédito?

Cuando él termina de pagar su hipoteca, debe solicitar la cancelación de la garantía hipotecaria para recibir su escritura pública. Este proceso puede realizarlo:

- Directamente en los Departamentos de Vivienda

- Mediante notario con carta instrucción

12. Preguntas Frecuentes (FAQ)

Conclusión

El FOVISSSTE es una herramienta esencial para cualquier servidor público que desea construir su patrimonio de forma segura, confiable y con una tasa accesible. Comprender cómo funciona el crédito y comparar distintas opciones permite tomar decisiones más informadas y aprovechar al máximo cada aportación.

En Hogares Unión, él recibe acompañamiento experto para utilizar su crédito FOVISSSTE sin complicaciones, comparar alternativas y elegir la vivienda ideal para comenzar su patrimonio.